文|毒眸 王理姮色情 动漫

编|吴燕雨

“颠覆”、“拐点”、“变革”,许多从业者在总结2018年长视频流媒体行业的本领,会提到这么的要道词。

多重变化在旧年烙下了深切的节点——付费模式进入领域化;会员收入占比不停栽培,进而影响平台执行生态的布局和竞争样式;几大平台的执行资本还在加多,烧钱不时;平台对新领域的发掘和深耕也在不时……

诸多变化之下,优酷、爱奇艺、腾讯视频(下简称“优爱腾”)三家视频平台依旧站稳行业第一梯队。据《2018中国集聚视听发展盘考论述》骄气,畴前半年内,通过优爱腾收看过集聚视频节办法用户占举座集聚视频用户的89.6%,市集份额自如。但第一梯队里面正在发生改换,优酷在日活和市集浸透率等数据上逊于另外两家,而不久前,阿里文娱大优酷前总裁杨伟东因经济问题配合警方看望,这让优酷的长进又增添了多少变数。

优爱腾以外,芒果TV和B站齐在旧年上市,芒果TV文告达成盈利,B站则凭借其较高的用户粘度成为冲击样式的有劲竞争者……

行业内竞争加重的同期,新的入局者也令行业暗生变数——在短视频领域涉足颇深、资金糜掷的本日头条入局长视频、西瓜视频文告好处综艺,这也可能影响到畴昔的行业样式。

2018年的各样变化和表象,似乎像是某种新样式的“前奏”,毒眸(ID:youhaoxifilm)梳理了行业各维度的数据和变化,对畴前一年的流媒体行业进行转头和瞻望。

一、一二线流媒肉体局生变

优爱腾仍然紧紧占据第一梯队,然而看似褂讪的样式背后也孳生了变数——

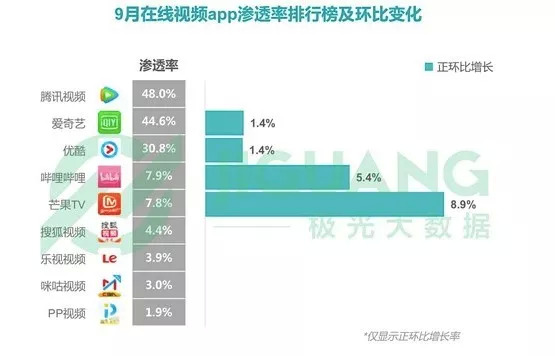

关于视频平台而言,市集浸透率、日活等齐是探讨平台的要道数据,极光大数据统计骄气,抑遏2018年9月,腾讯视频、爱奇艺的市集浸透率差别为48%和44.6%,优酷则为30.8%;而B站、芒果TV等平台的举座浸透率虽仅为7.9%、7.8%,和优爱腾还有不小差距,但其环比增长快,赶紧崛起。

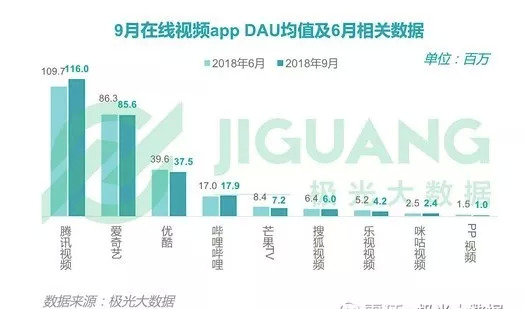

平台日活数据方面,艾瑞mUsertracker旧年10月前两周数据骄气,优酷、爱奇艺、腾讯视频的挪动端DAU(日活跃用户数目)差别达到0.771亿、1.678亿和1.683亿;挪动端用户使用日均总时长方面,优爱腾差别为1.3亿、2亿和2.1亿小时。无论日活如故时长,优酷齐离另外两家有一定差距。优爱腾以外,极光大数据骄气,B站挪动端旧年9月的日活为1790万,是芒果TV的两倍多。

诚然在上述平台数据上还远不足优爱腾,但动作上市公司,芒果TV却在盈利方面呈现出了上风——

财报骄气,爱奇艺2018年前三季度的失掉差别为3.96亿、21亿、31亿元,除第一季度失掉有所缩减,比拟2017年同期,Q2、Q3的失掉差别扩大了120%和180%;优酷和腾讯视频虽未浮现具体数据,但也齐公开默示谬误掉;而背靠湖南广电、领有执行资本上风的芒果TV则已达成盈利,财报骄气,旧年Q1-Q3芒果TV的运营主体好意思瞻念阳光达成交易收入40.10亿元,同比增长85.80%;达成净利润6.16亿元,同比增长103.72%。

现存玩家以外,新入局者也在试图影响样式。2018年,对长视频业务虎视眈眈的本日头条启动蓄积力量,旧年8月,其旗下的西瓜视频文告畴昔一年将进入40亿元、打造挪动原生综艺IP,全面进军与原创综艺领域。依靠世俗的用户基础,本日头条究竟能分走在线视频市集多大一块“蛋糕”,激励了稠密从业者的敬爱和担忧。

西瓜视频文告畴昔一年将进入40亿元、打造挪动原生综艺IP

西瓜视频文告畴昔一年将进入40亿元、打造挪动原生综艺IP

二、执行进入不时加多

动作平台面前“容身立命”的压根,2018年,各平台在头部执行的争夺依然热烈,不惜资本采购版权的同期,平台也纷纷加大了对好处执行的进入、培养好处能力。

财报骄气,爱奇艺2018年Q1、Q2、Q3的执行资天职别为39亿元、47亿元、60亿元东谈主民币,前三季度所有这个词146亿元,一经越过了爱奇艺招股书中2017的全年执行资本126.16亿元。其他两家尽管莫得浮现具体数字,但从其采购的版权执行之多和好处执行之精来看,资本也势必艰深。

热烈的执行争夺之下,动作当下平台最抨击的两大执行品类,综艺和剧集在2018年齐呈现出了很大的变化。

相较于流量、口碑双爆款频出的2017年,2018年的剧集市集则显得有些遇冷——尽管《延禧攻略》和《如懿传》播放量均越过100亿,成为当仁不让的“表象级”爆款,腾讯视频的《扶摇》、优酷的《猛火如歌》也以致密的拉新能力在公司的季度财报中被说起,但总体来看,证据云合数据,旧年扫数网剧中只须14部播放量越过50亿,比拟2017年的28部降幅达50%。

《延禧攻略》成“爆款”

《延禧攻略》成“爆款”

2018年可谓综艺大放异彩的一年。云合数据骄气,抑遏2018年11月,全年网综上线数目揣测达157部,达到四年来的最高值。从Q1到Q4,险些每个季度齐有爆款出现,优爱腾差别出品了爆款《这!就是街舞》《偶像熟习生》《创造101》等,其他他们齐被写进了公司季度财报,成为拉新会员的抨击力量。

动作平台的另一抨击执行,集聚大电影方面在上线数目上仍然保持了下落趋势。《2018中国集聚视听发展盘考论述》骄气,Q1-Q3共播出1030部网大,揣测全年共1373部,这与2016年上线2463部的峰值比拟,缩减了快要一半。

2018无限资源在线视频不外,网大的质地有所栽培——2018年,豆瓣评分最高网大《驯兔记》为8.1分,旧年,集聚电影的最高评分仅为7.5;此外,据毒眸统计,2017年播放量top10的集聚电影豆瓣平均评分为4.4,2018年则增长至5.4。

豆瓣评分最高网大《驯兔记》

豆瓣评分最高网大《驯兔记》

除了剧集、综艺、网大等主要执行品类,平台也在扩大我方的执行河山,上马新题材执行,如《国风好意思少年》掀开了“国风”题材的新尝试,而其他如电竞、科技等小众领域题材,也启动出当今平台的推选中。

体育执行也成为各平台2018年新的发力点——优酷拿来天下杯版权后与PP体育合营推出体育频谈;爱奇艺衔尾新英体育开导北京新爱体育传媒科技有限公司,共同运营体育频谈……加码体育背后,是优爱腾对体育、男性圈层用户的领受与对体育疼爱者圈层的一次大领域收割,这也意味着如天下杯、英超级热点赛事,将成为视频网站拉新会员的利器。优酷前总裁杨伟东曾在旧年6月的第十届中国集聚视听产业论坛演讲时知道,天下杯揭幕战拉动优酷挪动端新用户增长日环比近160%,举座日活用户环比增长20%傍边。

记录片等执行在平台上也获取了极大的丰富。2018年,经常出现“出圈”记录片爆款,B站记录片《东谈主生一串》豆瓣评分达9.0,评分东谈主数打破了17000;腾讯视频的《风姿东谈主间》、与BBC衔尾打造的记录片《王朝》抑遏面前一经达到8.9亿、2.2亿播放量,豆瓣评分达到9.1、9.7分;优酷推出《侣行》《晃晃悠悠的东谈主间》等作品后,又于旧年推出了高分记录片《了不得的匠东谈主 第三季》;爱奇艺的好处记录片《厚爱》则在旧年4月登陆CCTV10《探索·发现》栏目。

B站记录片《东谈主生一串》豆瓣评分达9.0

B站记录片《东谈主生一串》豆瓣评分达9.0

执行和竞争热烈的同期,同质化竞争表象在2018年也尤为隆起,优爱腾三家,每一家齐发怵在执行上掉队——岁首,爱奇艺和优酷先后推出《机器东谈主争霸》、《这就是机甲》与《热血街舞团》、《这!就是街舞》;上半年,《偶像熟习生》《创造101》接连上线;暑期,相似题材、故事配景的《延禧攻略》《如懿传》接档上映;9月,爱奇艺在推出打歌节目《中国音乐公告牌》,腾讯立地也推出了《由你音乐榜》,优酷则在秋集官宣了打歌节目《音乐至上 MUSIC ON》……

三、付费进入领域化

“付费模式”在2018年快速增长,性交贴图财报骄气,爱奇艺、腾讯Q3会员数达到8070万、8200万,同比增长79%、89%。优酷方面,杨伟东曾在旧年春集的采访中公开默示:“就当今的发展趋势看,我合计会员数会越过7000万”——诚然优酷莫得公布数字,然而基本不错认定优爱腾的付费会员数齐卓越了公共最大流媒体NetflixQ3的原土订阅会员数5847万。

B站方面,其付用度户也达成了大幅增长,财报骄气,其Q1——Q3的月均付用度户数目约为250、300、350万,同比增长了190%、177%和202%。

从增长速率来看,爱奇艺Q1、Q2、Q3会员领域比拟2017年同期增长了72%、75%和89%,而Netflix本年海外会员的同比增速保持在40%傍边,国内会员增速则在10%傍边。而如下图Netflix原土会员的增长趋势,国内流媒体面前会员的高速增长景象与Netflix2012-2013年的情况相似。

Netflix好意思邦原土会员数及增速(来源:国金证券盘考所)

Netflix好意思邦原土会员数及增速(来源:国金证券盘考所)

会员数目增长的同期,会员收入也逐渐成为流媒体收入的主要部分。

《中国集聚视听发展盘考论述》骄气,流媒体的主要收入告白、会员收入中,告白收入在总收入的占比近几年基本持平,会员收入则逐年高涨。财报骄气,爱奇艺的Q1、Q2、Q3的会员收入差别为21亿、25亿、29亿元,而其告白收入差别为21亿、26亿和24亿元。抑遏旧年Q3,会员收入一经成为爱奇艺最大的收入来源。

来源:中国集聚视听发展盘考论述

来源:中国集聚视听发展盘考论述

从财报执行看,付费敌人部执行有着较强的依赖,这也对平台的执行储备提议了更高的条目。爱奇艺创举东谈主兼CEO龚宇在解读旧年Q3财报时说:“快速加多用户数的办法依然是制作好的执行,其中色情 动漫头部执行对用户增长起到的作用是极大的”。在会员数目增长的同期,优爱腾齐差别在其季度财报里说来源部作品的拉新能力,如腾讯的《扶摇》《创造101》、爱奇艺的《延禧攻略》《偶像熟习生》、优酷的《猛火如歌》《这就是街舞》等。

付费会员在加多,但面前会员对永久付费的意愿却并不算高。

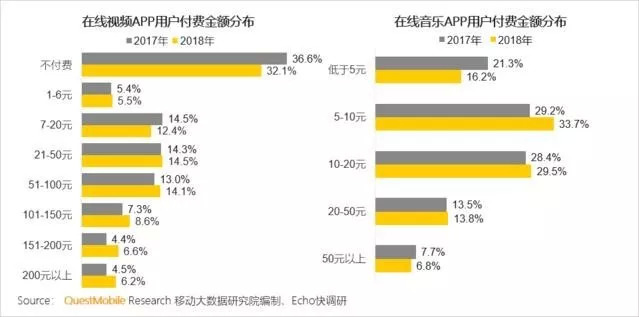

QuestMobile数据骄气,2018年,仅有12.8%的用户每年花在付费视频上的用度越过了150元。这可能意味着,大部分用户的破费齐低于视频网站年卡或多月会员的用度——换言之,付费会员中大部分用户的付费周期较短,很可能只在特定执行出刻下付费,若执行无法澈底得志用户需求时,主动付费的意愿就会下落。

不外,国内的付费模式仅仅刚起步,栽培用户的会员留存,还需要更多本领。为了栽培会员粘性,各大平台齐用劲了周身解数。

除了加多头部执行的进入,接连使用“廉价计谋”、推出“自动续费更优惠”“买1年送1年”的行径、加多续费率以外,各平台也在栽培会员权利陡立足了功夫——

中国集聚视听节目劳动协会针对集聚视频用户的调研数据骄气,会员付费原因有92.4%来自“有些执行VIP才不错看”,82.4%来自“有些执行VIP抢先看”,79.2%来自“不错不看告白”。为特出志VIP特权,平台加大了会员免告白、会员抢先看、会员专享执行等权利;同期,会员的不雅影清亮度一经进一步栽培至蓝光1080p或蓝光4k水准;此外,杜比视听、缓存加快、弹幕特权、多屏投放等能够升级用户不雅影体验的会员特权,也齐陆续上线。

四、长视频平台的“短视频化”

诚然付费会员进入了快速发展,但2018年关于长视频平台而言,却是掳掠用户本领最难的阶段——短视频平台和执行快速爆发,长视频平台的用户使用本领纷纷被挤压。

跟着用户的文娱本领碎屑化,他们对执行的审好意思疲困周期快速裁汰,濒临长本领的视频执行,用户不雅看的耐烦在显然下落。QuestMobile论述骄气,2018年6月,短视频用户使用总时长加多了4.71倍至7267亿分钟,同期长视频时长仅加多了9.1%至7617亿分钟;9月,长视频、短视频总使用时长差别为125.75亿小时、122.79亿小时,不分昆仲。

2018年9月挪动视频主要二级行业活跃用户领域和时长占比

2018年9月挪动视频主要二级行业活跃用户领域和时长占比

濒临短视频执行、平台对用户本领的占据,长视频平台览动纷纷加多平台内的短视频执行,以加多流量和用户停留本领。

不雅察各视频平台不难发现,优爱腾的首页底部的频谈进口齐差别增设了“短视经常谈”。频谈执行多为长视频节目关系的短视频。

芒果TV的同类型频谈“有料”则胜仗作念成了短视频平台的“上滑换视频”的不雅看模式,以相合用户被短视频影响的不雅看民风。

同期,视频平台也在用一些样式饱读动用户不雅看短视频——如用户点开一个视频执行,默许播放执行时常是节目片花、裁剪等短视频,而非正片。

除了胜仗加多短视频执行,平台也在作念出新的尝试。如爱奇艺于旧年5月发布信息流产物爱奇艺“纳逗”,并将短视频期骗于信息流业务;年末推出了“竖屏短剧”《生存对我下手了》。龚宇曾在去旧年上半年公开默示:“短视频是一个十分散播的市集,咱们顺服在这个领域还有空间,况兼空间可能不是短期的,是永久的”。

布局短视频关系执行,关于平台而言,一方面是为了收拢更多有碎屑化视频不雅看民风的东谈主,让他们不时留在长视频平台上;另一方面,这类执行的翻新难度和制作资本上齐愈加友好,关于平台来说,这么的尝试一举两得。

五、感性看待“流量”

2018年,以往动辄数百亿的播放量逐渐消散。猫眼专科版数据骄气,2017年,点击量破百亿的剧集有12部,最高的《楚乔传》年内播放量高达457.9亿,比拟之下,2018年的“百亿剧”只须《延禧攻略》《如懿传》两部。

百亿剧消散的背后,是从用户到平台对流量愈加感性的进展。

畴前一年,20视频行业的各大论坛上,从业者辩驳最多的话题之一就是“IP+流量明星失灵”。如杨洋主演,大IP改编的《武动乾坤》,播放里阿谁53.35亿,远低于同期的《猎毒东谈主》,尔后者并莫得流量明星和大IP;鹿晗、关晓彤主演的《甘好意思暴击》集聚播放量为66.9亿,在同类剧集中仅排第10。

不仅如斯,平台也在主动挤掉那些过往的“流量水分”。小鲜肉、大IP不再是大流量的保证,用户对执行的遴荐规范愈加千里着幽闲,申斥了明星参演就是爆款的几率。

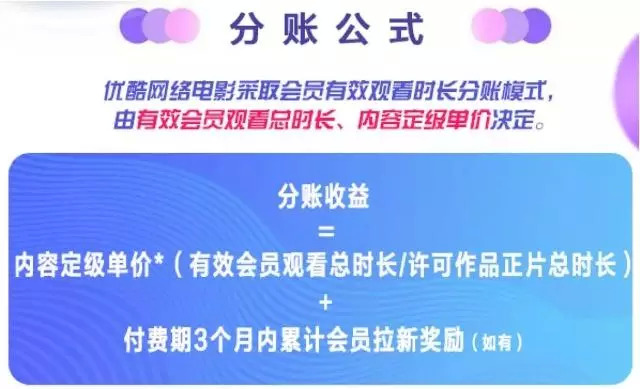

在平台的各种评价规范中,流量的影响力齐在削弱。如爱奇艺在9月取消了前台播放量统计数据的骄气,将节目受接待的盘算推算换成了分析用户不雅看行动数据、互动行动数据、共享行动数据后产生的“热度值”,命令行业不要被流量困住、感性对待流量;而优酷于12月15日发布的集聚电影最新分账方法中,也用“播前定级”取代了此前的“播后定级”,用“东谈主工+AI”的样式进行播前定级,这也意味着刷量将无法证明作用。

尽管热度盘算推算的影响力有限,但也让行业对流量的使用和理解进入了愈加感性的阶段。跟着平台和执行不再“洗沐”流量,2019年的市集约略会出现更多的变化。

六、海外市集流媒体的变化

国内市集迎来诸多变化的同期,海外市集更是景观多变。

抑遏2018年Q3,Netflix公共会员总额已达1.37亿东谈主,在好意思国的30多家流媒体中遥遥最初。而提供集聚带宽智能惩办劳动的公司Sandvine10月发布论述称,Netflix一经占到了公共集聚(不含中国和印度)流量的15%。

尽管已基本站稳第一,但Netflix的竞争压力正在加大——亚马逊于4月推出流媒体视频业务Prime Video;迪士尼继2018年布局体育数字流媒体ESPN+后,下一个流媒体劳动Disney+也将于2019年面世;掌抓《哈利.波特》《知交记》等头部执行的华纳传媒Warner-Media也于2018年10月文告将推出流媒体劳动。

多家巨头公司布局流媒体劳动,看准的即是流媒体这块大蛋糕,意图从Netflix手中掳掠市集份额。

其中,迪士尼在2017年曾文告将于2019年从Netflix平台撤下自家执行,从而填充自己流媒体平台,被视为Netflix最大的强敌。而这种作念法很有可能再次提高Netflix的执行资本。旧年5月MoffettNathanson媒体与通讯峰会上,Netflix首席执行官Ted Sarandos默示2018Netflix的执行预算将达到80亿好意思元,比2017年MoffettNathanson数据骄气的执行资本加多了约26%。濒临日趋加多的执行资本,入局者的加多,必将加大Netflix的竞争压力,或将改换行业样式。